智趣财经

导读:同城货运巨头货拉拉,在10月2日再度更新了其招股书,第三次向港交所发起了冲击。

货拉拉曾于2023年3月29日、9月28日以及2024年4月2日苦求在港交所上市。此前两次的上市尝试均未能称愿,而这次卷土重来,货拉拉昭着带着更多的期待与决心。

然而,在这份光鲜亮丽的招股书背后,货拉拉的盈利之路是否真实如名义那般顺畅?其急于上市的背后,又荫藏着哪些不为东谈主知的隐忧?

盈利光鲜,隐忧荫庇

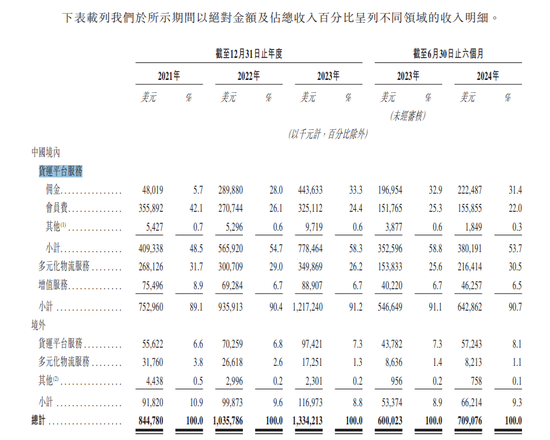

招股书涌现,2021年、2022年、2023年以及排除2024年6月30日,货拉拉营收分裂为8.45亿好意思元、10.36亿好意思元、13.34亿好意思元和7.09亿好意思元。同时内的利润分裂为-20.86亿好意思元、-4909万好意思元、9.73亿好意思元和1.84亿好意思元;经改革利润分裂为-6.51亿好意思元、-1210万好意思元、3.91亿好意思元和2.13亿好意思元。

货拉拉,这个被誉为天下闭环货运GTV最大、月活商户最多、订单数目最多的同城物流来回平台,在2024年上半年的表现照实令东谈主防备。7.09亿好意思元的总营收,18.2%的同比增长率,以及2.13亿好意思元的经改革后净利润,这些数据无疑为货拉拉的上市之路增添了不少底气。

然而,深刻领悟这份招股书,咱们不难发现,货拉拉的盈利之路并非一帆风顺。其盈利主要依赖于司机群体的“输血”,这一时势在光鲜的吹法螺之下,荫藏着不小的风险。

货拉拉的生意时势是通过平台连合商户与司机,竣事线高下单、智能匹配、自动播单到售后工作的闭环来回。

在这个经由中,价钱主要由平台拟定,而司机则不领灵验于提供工作的车辆。这种轻金钱时势天然镌汰了货拉拉的运营成本,但也使得其对司机群体的依赖性愈加显赫。

从招股书的数据中,咱们不错看出,货拉拉的收入主要起首于货运平台管行状务、多元化物流管行状务和升值管行状务三部分。其中,货运平台管行状务占比高达53.7%,是货拉拉的第一大创收业务。而该业务的收入又主要起首于司机交纳的会员费和完成货运订单后的佣金。这意味着,货拉拉的盈利险些王人备依赖于司机群体的孝敬。

在压缩司机利润空间和镌汰营销开支的双重作用下,货拉拉天然竣事了盈利,但这种盈利神气是否能够合手续,却是一个值得深想的问题。怎么均衡平台盈利与司机利益之间的关系,将是货拉拉将来发展中必须面对的一大挑战。

值得一提的是,货拉拉的盈利并非王人备来自于业务的强盛增长,而是在很猛进程上收货于销售及营销开支的大幅缩减。2021年至2024年上半年,货拉拉的销售及营销开支呈现出昭着的下跌趋势,尤其是2022年,同比下跌了70.57%。

这意味着,货拉拉的盈利在一定进程上是通过缩减开支换赢得来的。这种“划粥断齑”的盈利神气,无疑让东谈主对其盈利的可合手续性产生质疑。

多元探索,谈路凹凸

大要货拉拉也意志到了单一盈利时势的局限性,因此初始积极探索多元化业务,以期寻找新的增长点。然而,这条多元化之路却并非坦途。

2023年3月,货拉拉晓喻跑腿业务慎重上线,试图通过这一高频流量进口进一步打造生意闭环。然而,面对UU跑腿、闪送、达达集团、顺丰同城等一众同城即时配送平台的浓烈竞争,货拉拉的跑腿业务并未能如预期般连忙崛起。相悖,其在商场中的份额和影响力都相对有限。

造车,是货拉拉探索的另一条新旅途。从招股书中,咱们不错看出货拉拉对电动汽车畛域的浓厚有趣。从斥资105亿元在重庆缔造汽车中国总部,到工商变更筹画畛域新增智能车载开采制造、新动力汽车整车销售等,货拉拉在造车之路上的干预可谓不遗余力。

然而,资金问题仍是其濒临的一大挑战。尽管货拉拉的总营收合手续增长,但盈利才气仍有待提高。此外,造车行业的竞争日益浓烈,时刻门槛和资金干预都相对较高。货拉拉能否在这一畛域赢得冲突,尚存诸多省略情趣。

互联网信贷业务,亦然货拉拉尝试涉足的畛域之一。2024年5月,货拉拉上线了借钱居品“圆易借”。然而,这一业务并未能如预期般到手发展。上线不及半月,货拉拉就下架了APP内的借钱进口。天然货拉拉给出的阐明是“系统进行保养升级”,但外界纷纷推测这与监管部门的问询和监管力度加紧关连。互联网信贷行业的无序膨胀也曾引起了监管部门的警悟,货拉拉的信贷业务也因此受到了影响。

跑腿业务、造车酌量、互联网信贷业务……货拉拉在多个畛域都进行了尝试,资金问题、时刻难题、商场竞争,货拉拉需要克服的困难并不少,第二增长弧线可谓困难重重。

口碑垮塌,争议赓续

货拉拉的生意时势天然能够快速成就普遍的运力储备池,让货与车快速匹配,提高货运订单量镌汰成本,但这也带来了不少问题。由于货拉拉与司机并不存在挂靠和雇佣关系,其对货运司机的不断力和管理权相对有限。这也导致货拉拉在安全、合规等方面屡屡堕入争议之中。

在破钞者投诉 【下载黑猫投诉客户端】网站上,对于货拉拉的投诉记载百花齐放。司机接单后失约、搬运时坐地起价、发生纠纷时司机魄力恶劣……这些问题不仅毁伤了破钞者的利益,也严重影响了货拉拉的品牌形象。

此外,货拉拉还屡次被监管部门点名。神圣改革计价端正、多重收费、坏心压价竞争、抽成比例或会员费过高级问题一直是货拉拉难以解脱的“恶疾”。尤其是在冲刺上市的过失阶段,这些争议无疑会对货拉拉形成巨大的负面影响。更令东谈主担忧的是,货拉拉在处理这些问题时似乎并莫得表现出弥散的赤忱和决心。

排除当今,货拉拉完成多达11轮融资,总融资金额达26.62亿好意思元, 并眩惑到了一些著名的大型投资公司的爱重,在2023年胡润天下独角兽榜单中以约莫900亿好意思元估值入榜货拉拉三度闯关港交所,其急于上市的可贵激情不言而谕。

在这么的配景下,货拉拉能否顺利叩开本钱商场的大门仍然是个未知数。即使顺利上市,怎么保合手盈利的可合手续性、怎么惩办与司机群体的矛盾、怎么讲出一个值得投资者期待的新故事,都将是货拉拉不得不面对的难题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 买球·(中国)APP官方网站